Pirmoji, šių laikų, gyvybės draudimą bendrovė buvo pavadinimu- „Amicable Society for a Perpetual Assurance Office“, ją įkūrė p. Williamas Talbotas ir seras Thomasas Allenas 1706 m. Londone, UK . Kiekvienas narys mokėjo metinį mokestį už vieną ar tris akcijas, atsižvelgdamas į narių amžių nuo dvylikos iki penkiasdešimt penkių metų amžiaus. Metų pabaigoje dalis „draugiško įnašo“ buvo padalinta mirusių narių žmonoms ir vaikams, proporcingai įpėdinių turimų akcijų skaičiui. Ši bendrovė turėjo 2000 narių – draudėjų.

JAV Gyvybės draudimo pirmieji pardavimas prasidėjo 1760 m. Presbiterionų sinodai Filadelfijoje ir Niujorke sukūrė pagalbos korporacijas.

Žvelgiant į netolimą ateitį – pasaulyje trūks aukštos ir vidutinės kvalifikacijos darbuotojų. Ne išimtis bus ir Lietuva.

Kai įmonė siekia ilgalaikio, tolygiai augančio pelno, neišvengiamai atsiremiama į esminį dalyką – investicijas į darbuotojus.

Žmogiškųjų išteklių valdymas ar motyvacinės priemonės nėra tik mada, atėjusi iš išsivysčiusių šalių.

Tai įmonės išgyvenimo strategija, tai – būtinybė.

Per gyvybės draudimą lėšas darbuotojų ateičiai Lietuvoje kaupia apie 9.000 įmonių, o 25.000 darbuotojų skaičiui kaupiamos lėšos pensijai.

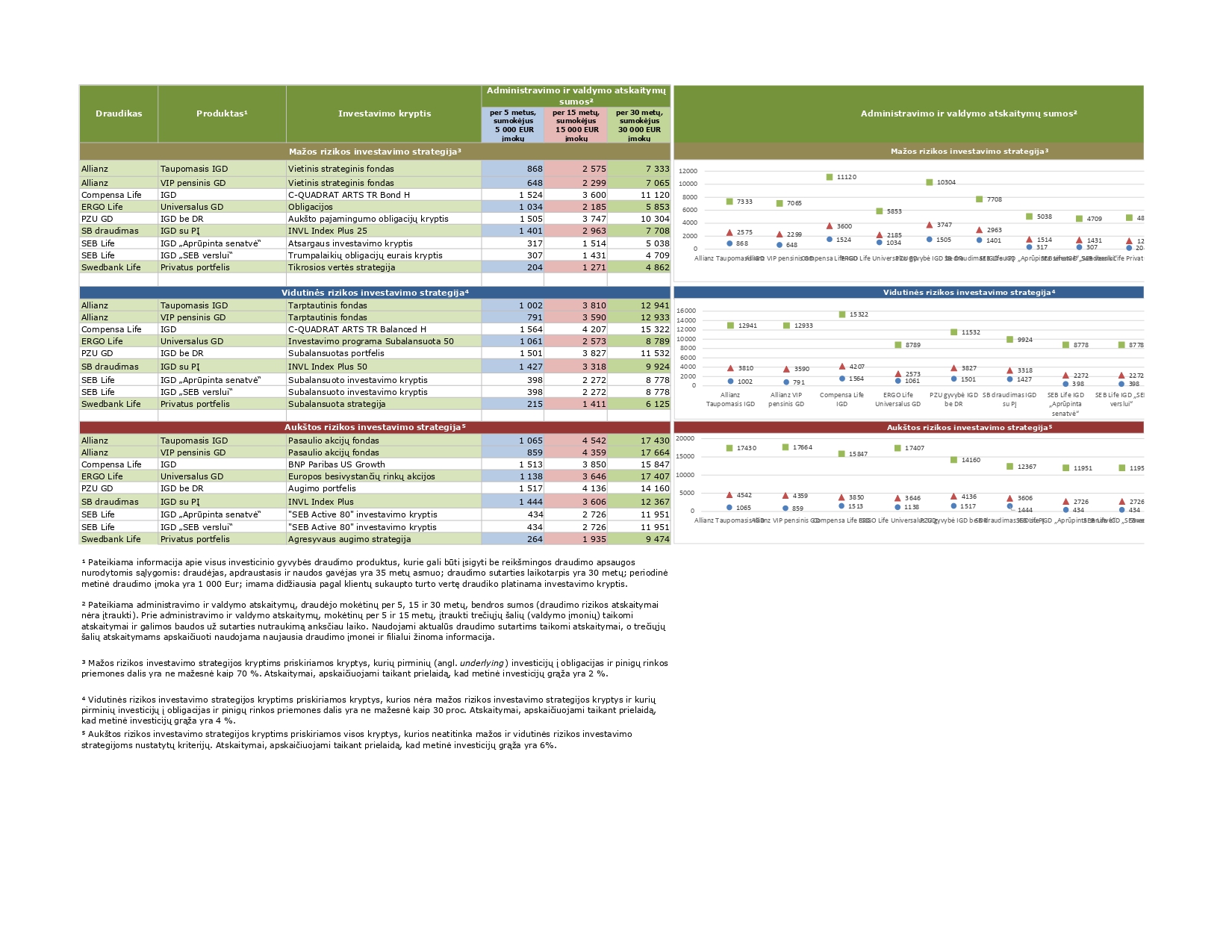

Kuo skiriasi kaupimas III pakopos pensijų fonduose ir investicinis gyvybės draudimas?

Draudimo kompanijų taikomi mokesčiai gyvybės draudimo sutartims.

Didžiausios Europoje veikiančios gyvybės draudimo bendrovės.

| Company | Description | Web Link |

| Allianz SE | A leading global insurer based in Germany, offering a wide range of insurance and asset management products. | https://www.allianz.com |

| AXA S.A. | A French multinational insurance firm known for its global presence and diversified insurance services. | https://www.axa.com |

| Zurich Insurance Group | A Swiss insurance company providing a variety of insurance products, including life and general insurance. | https://www.zurich.com |

| Prudential plc | A UK-based multinational life insurance and financial services company. | https://www.prudential.co.uk |

| Legal & General Group plc | A major British multinational financial services company specializing in insurance and investment management. | https://www.legalandgeneral.com |

| Aviva plc | A British multinational insurance company offering life, general, and health insurance products. | https://www.aviva.com |

| Swiss Life Holding | A Swiss-based company providing life insurance and comprehensive pension and financial solutions. | https://www.swisslife.com |

| Aegon N.V. | A Dutch multinational life insurance, pensions, and asset management company. | https://www.aegon.com |

| Generali Group | An Italian global insurance company offering a wide range of insurance and financial products. | https://www.generali.com |

| CNP Assurances | A French insurance corporation focusing on life, health, and pension insurance products. | https://www.cnp.fr |

Allianz Darta Savings nuo 2024 birželio palieka Lietuvos rinką:

- Valdomas turtas – 21,104 milijardo eurų

- Bendra pasirašytų draudimo įmokų suma – 3,67 milijardo eurų

- 2.108 milijono eurų dydžio grynasis pinigų srautas

- 79,5 milijono eurų metinio pelno, atskaičius mokesčius

Darbuotojų motyvacinės sistemos veikimo principas.

Įmonių darbuotojų draudimo sutartys turi atitikti šiuos kriterijus:

Įmokų mokėtojas – ĮMONĖ / DARBUOTOJAS

Draudėjas – ĮMONĖ / DARBUOTOJAS

Apdraustasis – DARBUOTOJAS

Apmokestinimo tvarka galiojanti nuo 2019 01 01

Naudos gavėjas pasibaigus draudimo sutarties terminui – DARBUOTOJAS

Naudos gavėjas apdraustojo mirties, sveikatos sužalojimo ar ligos atvejais – darbuotojas/darbuotojo šeimos nariai/įmonė.

GYVYBĖS DRAUDIMO ĮMOKA

Įmonės mokama draudimo įmoka priskiriama leidžiamiems atskaitymams, kaip išlaidos darbuotojų naudai, kuri pagal GPMĮ nuostatas yra gyventojų pajamų mokesčio objektas (PMĮ 17 str.1 d.).

Įmonės darbuotojo naudai mokamos gyvybės draudimo įmokos yra pripažįstamos pajamomis natūra (GPMĮ 9 str.) ir neapmokestinamos gyventojų pajamų mokesčiu, jeigu mokama (GPMĮ 17 str. 1 d. 14 p. 141 p.):

- pagal gyvybės draudimo sutartis, kurių terminas ne trumpesnis kaip 10 metų arba

- pagal gyvybės draudimo sutartis sudarytas iki 2012 12 31, kuriose nustatyta, kad išmoka išmokama apdraustajam asmeniui, sulaukusiam 55 metų arba

- pagal gyvybės draudimo sutartis, sudarytas nuo 2013 01 01, kuriose nustatyta, kad išmoka išmokama apdraustajam asmeniui, kuriam iki senatvės pensijos amžiaus, nustatyto gyvybės draudimo sutarties sudarymo metu galiojusiame valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai ir

- mokestinio laikotarpio (metų) įmokų pagal tokias gyvybės draudimo sutartis kartu su kitomis įmonės mokamomis įmokomis darbuotojo naudai, nustatytomis GPMĮ 17 str. 1 d. 14 punkte, 141 punkte, suma neturi viršyti 25 proc. per mokestinį laikotarpį įmonės darbuotojui apskaičiuotų su darbo santykiais susijusių pajamų. Nuo darbuotojo gautų iš darbdavio pajamų natūra, kurios yra neapmokestinamos gyventojų pajamų mokesčiu, nėra skaičiuojamos valstybinio socialinio draudimo įmokos (VSDĮ 8 str. 1 d. 22 p.) ir privalomojo sveikatos draudimo įmokos (SDĮ 17 str.).

Suma, viršijanti 25 proc. su darbo santykiais susijusių pajamų, pripažįstama pajamomis natūra (GPMĮ 9 str.) ir apmokestinama gyventojų pajamų mokesčiu (GPMĮ 17 str. 1 d. 14 p., 141 p.) bei nuo jos yra skaičiuojamos valstybinio socialinio draudimo įmokos (VSDĮ 7 str. , 8 str. 1 d. 22 p.) ir privalomojo sveikatos draudimo įmokos (SDĮ 17 str.).

Darbuotojas, kurio naudai įmonė moka draudimo įmokas, nepraranda teisės susigrąžinti gyventojų pajamų mokesčio nuo savo lėšomis sumokėtų draudimo įmokų, jei ir pats asmeniškai moka gyvybės draudimo įmokas, kaip nustatyta GPMĮ 21 str. 1 d. 1 p. ir 21 str. 3 d. Bendra iš gyventojo pajamų atimamų išlaidų, nurodytų GPMĮ 21 str. 1 d., suma negali viršyti 25 proc. visų per mokestinį laikotarpį gautų apmokestinamųjų pajamų, o bendra atimamų gyvybės draudimo įmokų ir įmokų į pensijų fondus, profesinių pensijų fondų dalyvių asociacijų ir (ar) jiems analogiškų subjektų, veikiančių Europos ekonominės erdvės valstybėje ar Ekonominio bendradarbiavimo ir plėtros organizacijos valstybėje narėje, turimus pensijų fondus, kurias Lietuvos nuolatinis gyventojas moka kaip papildomas kaupiamąsias pensijų įmokas pagal Pensijų kaupimo įstatymo 8 straipsnio 4 dalies nuostatas ir kurios yra didesnės negu 3 procentai šio gyventojo pajamų, nuo kurių skaičiuojamos valstybinio socialinio draudimo įmokos, suma negali viršyti 1500 EUR per mokestinį laikotarpį (GPMĮ 21 str. 3 d.).

Išlaidos atimamos tik iš nuolatinio Lietuvos gyventojo gautų pajamų apskaičiuojant pajamų mokestį už mokestinį laikotarpį pateikiant metinę pajamų mokesčio deklaraciją (GPMĮ 21 str. 4 d. ).

Galimi variantai.

Sutarties valdytoju (draudėju) paskiriamas darbuotojas:

Apdraustasis- darbuotojas;

Naudos gavėju laikotarpio pabaigoje -darbuotojas.

Įmokas moka darbdavys arba darbdavys ir darbuotojas:

Darbuotojas mokėdamas įmokas gali naudotis GPM lengvata (darbdavio įmokos nėra susijusios su darbuotojo įmokomis).

Skiriama įmoka investuojama pagal pasirinktą investavimo planą, galima pasirinkti įvairias draudimo apsaugas (gyvybės, kritinių ligų, traumų, neįgalumo bei mirties dėl nelaimingo atsitikimo atvejai);

Atsitikus draudiminiam įvykiui draudimo išmokos išmokamos darbuotojui arba jo šeimos nariams.

Sutarties valdytoju (draudėju) paskiriamas darbdavys.

Apdraustasis- darbuotojas;

Naudos gavėju laikotarpio pabaigoje -darbuotojas.

Įmokas moka darbdavys.

Skiriama įmoka investuojama pagal pasirinktą investavimo planą, galima pasirinkti įvairias draudimo apsaugas (gyvybės, kritinių ligų, traumų, neįgalumo bei mirties dėl nelaimingo atsitikimo atvejai);

Atsitikus draudiminiam įvykiui draudimo išmokos išmokamos darbuotojui arba jo šeimos nariams.

Darbdavys gali susitarti su apdraustais darbuotojais dėl sutarties galiojimo laikotarpio, kuriam pasibaigus sutaartys būtų perduotos apdraustiems darbuotojams.

Darbuotojui nutraukus darbinius santykius ankščiau laiko, galimas apdraustojo pakeitimas bei tolimesnis sutarties pratęsimas esant kitam apdraustajam.

https://www.lb.lt/lt/ketinate-draustis-gyvybes-draudimu

Įmonėms rengiame ir sudarome darbuotojų motyvacines programas. Pradinės konsultacijos -nemokamos.