Numatykite tai, ko neįmanoma nuspėti.

Vienas netikėtas įvykis gali apversti gyvenimą aukštyn kojomis.

Apsidrauskite ir būkite ramūs dėl savo ir savo mylimų žmonių ateities.

Gyvybės ir papildomas draudimas gali suteikti finansinę apsaugą Jums ir Jūsų artimiesiems nelaimės atveju.

Kuo didesnė Jūsų pasirinkta draudimo suma, tuo didesnė išmoka bus išmokama draudžiamojo įvykio atveju.

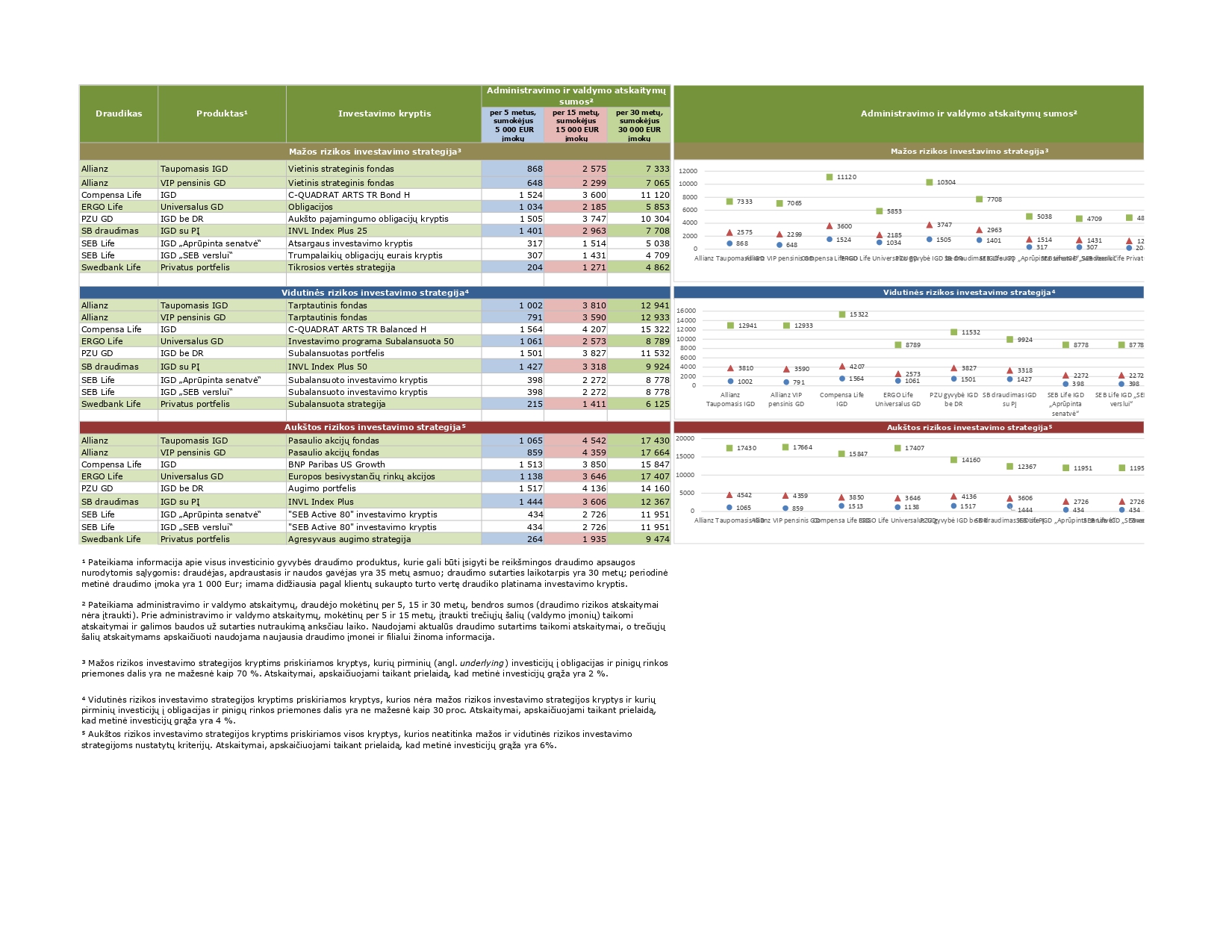

Prieš renkantis draudiką, patariame pirmiausia pasižiūrėti ir paskaičiuoti kokie mokesčiai bus taikomi gyvybės draudimo sutarčiai. Dažniausiai draudėjas ar apdraustasis net neįtaria, kokia didelė sumokėtų įmokų dalis atitenka įmonei, kuri teikia šią paslaugą. Per trumpą laiką gal ir neatrodo didelė įmokos dalies suma, bet ilgesniu periodu tai sudaro labai didelę dalį jūsų skiriamų lėšų.

Draudimo kompanijų taikomi mokesčiai gyvybės draudimo sutartims.

Didžiausios Europoje veikiančios gyvybės draudimo bendrovės.

| Company | Description | Web Link |

| Allianz SE | A leading global insurer based in Germany, offering a wide range of insurance and asset management products. | https://www.allianz.com |

| AXA S.A. | A French multinational insurance firm known for its global presence and diversified insurance services. | https://www.axa.com |

| Zurich Insurance Group | A Swiss insurance company providing a variety of insurance products, including life and general insurance. | https://www.zurich.com |

| Prudential plc | A UK-based multinational life insurance and financial services company. | https://www.prudential.co.uk |

| Legal & General Group plc | A major British multinational financial services company specializing in insurance and investment management. | https://www.legalandgeneral.com |

| Aviva plc | A British multinational insurance company offering life, general, and health insurance products. | https://www.aviva.com |

| Swiss Life Holding | A Swiss-based company providing life insurance and comprehensive pension and financial solutions. | https://www.swisslife.com |

| Aegon N.V. | A Dutch multinational life insurance, pensions, and asset management company. | https://www.aegon.com |

| Generali Group | An Italian global insurance company offering a wide range of insurance and financial products. | https://www.generali.com |

| CNP Assurances | A French insurance corporation focusing on life, health, and pension insurance products. | https://www.cnp.fr |

Didžiausios Pasaulyje veikiančios gyvybės draudimo bendrovės.

| Company | Description | Description |

| AIA Group Ltd | A leading pan-Asian life insurance group offering a wide range of insurance and financial services. | https://www.aia.com |

| Ping An Insurance (Group) Company of China Ltd | A major Chinese conglomerate with a strong focus on insurance, banking, and financial services. | https://www.pingan.com |

| China Life Insurance Company Limited | One of the largest state-owned insurance and financial services companies in China. | https://www.e-chinalife.com |

| MetLife, Inc. | A global provider of insurance, annuities, and employee benefit programs. | https://www.metlife.com |

| Aflac Incorporated | Known for its supplemental insurance products, including innovative investment-linked policies. | https://www.aflac.com |

| Manulife Financial Corporation | A leading international financial services group that provides wealth and insurance solutions. | https://www.manulife.com |

| Prudential Financial, Inc. | Offers a wide range of financial products and services, including life insurance and retirement solutions. | https://www.prudential.com |

| Prudential plc | A UK-based multinational life insurance and financial services company. | https://www.prudential.co.uk |

| Great-West Lifeco Inc. | A leading Canadian insurer offering life and health insurance, retirement, and investment services. | https://www.greatwestlifeco.com |

| China Pacific Insurance | A leading comprehensive insurance service provider in China, focusing on life and health insurance. | https://www.cpic.com.cn |

Allianz Darta Savings nuo 2024 birželio palieka Lietuvos rinką:

Jei kilo klausimų dėl turimo draudimo draudimo sąlygų, taikomų mokesčių-galite drąsiai klausti, rašyti.

Informacija draudėjams

Kaip pasirinkti gyvybės draudimą?

Asmuo, ketinantis sudaryti draudimo sutartį, visų pirma turi:

• žinoti savo poreikius;

• išsiaiškinti draudimo taisyklėse nurodytą informaciją ir nebijoti kreiptis į draudimo įmonės įgaliotus atstovus dėl neaiškių nuostatų;

• išsiaiškinti, kokio dydžio mokesčius nuskaito draudikas: už įvairių rūšių riziką, už investicijų valdymą, už draudimo sutarties administravimą ir pan.;

• palyginti draudimo įmonių teikiamas paslaugas – jam gali padėti draudimo tarpininkai (draudimo brokeriai);

• nesudaryti draudimo sutarties neįsigilinęs į jos esmę.

Svarbu! Įsidėmėkite, kad, sudarant gyvybės draudimo sutartį, įsipareigojama nustatytais terminais mokėti draudimo įmokas, kitaip draudimo sutartis gali būti nutraukta ir Jūs prarasite dalį savo sumokėtų pinigų!

Plačiau: https://www.lb.lt/lt/ketinate-draustis-gyvybes-draudimu#ex-1-6

Dėl gyventojų pajamų mokesčio įstatyme nustatytos lengvatos išmokoms pagal gyvybės draudimo sutartis nuo 2019m.

Lengvatų taikymas (GPMĮ 21 str.)

Apmokestinamąsias pajamas nuo 2019 m. bus galima sumažinti:

• iki 1500 eurų suma, sumokėta kaip:

– papildomos gyventojų įmokos į II pakopos pensijų kaupimą, kurios yra didesnės negu 3 procentai šio gyventojo pajamų, nuo kurių skaičiuojamos valstybinio socialinio draudimo įmokos,

– įmokos į III pakopos pensijų kaupimą,

– gyvybės draudimo įmokos.

Svarbu: gyvybės draudimo įmokų ir pensijų įmokų (pagal Pensijų kaupimo įstatymą ir III pakopos pensijų kaupimą) bendra suma bet kokiu atveju negalės viršyti 1 500 eurų (iki pakeitimo buvo 2000 eurų).

Deklaruodami pajamas susigrąžinkite iki 300 EUR* gyventojų pajamų mokesčio (GPM) nuo sumokėtų gyvybės draudimo įmokų šių asmenų naudai:

- savo

- sutuoktinio

- nepilnamečių vaikų (įvaikių, globotinių)

- neįgalių vaikų (įvaikių, globotinių)

GPM lengvata taikoma nuo sumokėtų gyvybės draudimo įmokų ir kitų GPM įstatyme išvardintų išlaidų, kurių suma neviršija 1 500 EUR bei 25 proc. metinių gyventojo apmokestinamųjų pajamų, t. y. darbo užmokesčio, individualios veiklos ir kitų pajamų, kurios yra apmokestinamos 15, 20 ir 27 proc. GPM tarifu.

Informacija pateikta remiantis VMI

Darbuotojas, kurio naudai įmonė moka draudimo įmokas, nepraranda teisės susigrąžinti gyventojų pajamų mokesčio nuo savo lėšomis sumokėtų draudimo įmokų, jei ir pats asmeniškai moka gyvybės draudimo įmokas, kaip nustatyta GPMĮ 21 str. 1 d. 1 p. ir 21 str. 3 d. Bendra iš gyventojo pajamų atimamų išlaidų, nurodytų GPMĮ 21 str. 1 d., suma negali viršyti 25 proc. visų per mokestinį laikotarpį gautų apmokestinamųjų pajamų, o bendra atimamų gyvybės draudimo įmokų ir įmokų į pensijų fondus, profesinių pensijų fondų dalyvių asociacijų ir (ar) jiems analogiškų subjektų, veikiančių Europos ekonominės erdvės valstybėje ar Ekonominio bendradarbiavimo ir plėtros organizacijos valstybėje narėje, turimus pensijų fondus, kurias Lietuvos nuolatinis gyventojas moka kaip papildomas kaupiamąsias pensijų įmokas pagal Pensijų kaupimo įstatymo 8 straipsnio 4 dalies nuostatas ir kurios yra didesnės negu 3 procentai šio gyventojo pajamų, nuo kurių skaičiuojamos valstybinio socialinio draudimo įmokos, suma negali viršyti 1500 EUR per mokestinį laikotarpį (GPMĮ 21 str. 3 d.).

Išlaidos atimamos tik iš nuolatinio Lietuvos gyventojo gautų pajamų apskaičiuojant pajamų mokestį už mokestinį laikotarpį pateikiant metinę pajamų mokesčio deklaraciją (GPMĮ 21 str. 4 d. ).

Jei domina skirtingų draudikų sąlygos bei paskaičiavimai, prašome pateikti užklausą.